序号

事项名称

实施主体

1

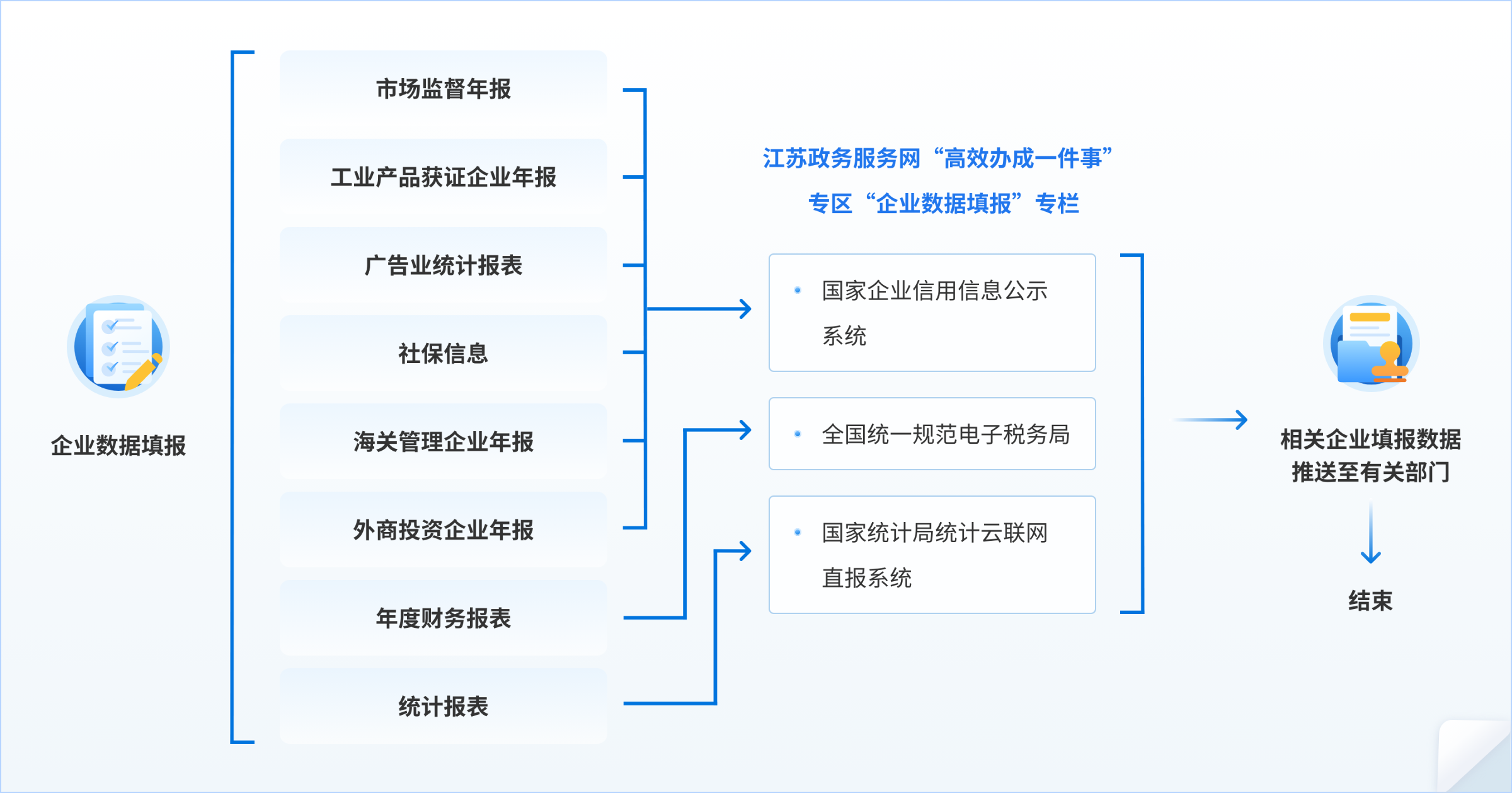

市场监管年报填报

市场监管部门

2

工业产品获证企业年报填报

市场监管部门

3

年度财务报表填报

税务部门

4

统计报表填报

统计部门

5

社保信息填报

人力资源和社会保障部门

6

海关管理企业年报填报

海关部门

7

外商投资企业(机构)年报填报

商务部门

8

广告业统计报表填报

市场监管部门

| 序号 | 依据名称 | 实施时间 | 具体内容 |

|---|---|---|---|

| 1 | 《企业信息公示暂行条例》 | 2014年10月1日 |

第八条 企业应当于每年1月1日至6月30日,通过国家企业信用信息公示系统向市场监督管理部门报送上一年度年度报告,并向社会公示。 当年设立登记的企业,自下一年起报送并公示年度报告。 第九条 企业年度报告内容包括: (一)企业通信地址、邮政编码、联系电话、电子邮箱等信息; (二)企业开业、歇业、清算等存续状态信息; (三)企业投资设立企业、购买股权信息; (四)企业为有限责任公司或者股份有限公司的,其股东或者发起人认缴和实缴的出资额、出资时间、出资方式等信息; (五)有限责任公司股东股权转让等股权变更信息; (六)企业网站以及从事网络经营的网店的名称、网址等信息; (七)企业从业人数、资产总额、负债总额、对外提供保证担保、所有者权益合计、营业总收入、主营业务收入、利润总额、净利润、纳税总额信息。 前款第一项至第六项规定的信息应当向社会公示,第七项规定的信息由企业选择是否向社会公示。 |

| 2 | 《中华人民共和国工业产品生产许可证管理条例》 | 2005年9月1日 | 第三十八条 企业应当保证产品质量稳定合格,并定期向省、自治区、直辖市工业产品生产许可证主管部门提交报告。企业对报告的真实性负责。 |

| 3 | 《中华人民共和国工业产品生产许可证管理条例实施办法》 | 2014年8月1日 |

第四十八条 自取得生产许可之日起,企业应当按年度向省级市场监督管理部门或者其委托的市县级市场监督管理部门提交自查报告。获证未满一年的企业,可以于下一年度提交自查报告。 企业自查报告应当包括以下内容: (一)取得生产许可规定条件的保持情况; (二)企业名称、住所、生产地址等变化情况; (三)企业生产状况及产品变化情况; (四)生产许可证证书、生产许可证标志和编号使用情况; (五)行政机关对产品质量的监督检查情况; (六)企业应当说明的其他情况。 |

| 4 | 《中华人民共和国税收征收管理法》 | 2015年4月24日 | 第二十五条 纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。 |

| 5 | 《中华人民共和国税收征收管理法实施细则》 | 2002年10月15日 |

第三十四条 纳税人办理纳税申报时,应当如实填写纳税申报表,并根据不同的情况相应报送下列有关证件、资料: (一)财务会计报表及其说明材料; (二)与纳税有关的合同、协议书及凭证; (三)税控装置的电子报税资料; (四)外出经营活动税收管理证明和异地完税凭证; (五)境内或者境外公证机构出具的有关证明文件; (六)税务机关规定应当报送的其他有关证件、资料。 |

| 6 | 《企业会计准则—基本准则》 | 2007年1月1日 |

第四十四条 财务会计报告是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。财务会计报告包括会计报表及其附注和其他应当在财务会计报告中披露的相关信息和资料。会计报表至少应当包括资产负债表、利润表、现金流量表等报表。小企业编制的会计报表可以不包括现金流量表。 |

| 7 | 《中华人民共和国统计法》 | 2010年1月1日 |

第八条 国家机关、企业事业单位和其他组织以及个体工商户和个人等统计调查对象,必须依照本法和国家有关规定,真实、准确、完整、及时地提供统计调查所需的资料,不得提供不真实或者不完整的统计资料,不得迟报、拒报统计资料。 第十一条 统计机构和统计人员对在统计工作中知悉的国家秘密、工作秘密、商业秘密、个人隐私和个人信息,应当予以保密,不得泄露或者向他人非法提供。 |

| 8 | 《国务院办公厅关于加快推进“五证合一、一照一码”登记制度改革的通知》(国办发〔2016〕53号) | 2016年6月30日 | 取消社会保险登记证和统计登记证的定期验证和换证制度,改为企业按规定自行向工商部门报送年度报告并向社会公示。 |

| 9 | 《工商总局人力资源社会保障部统计局关于在企业年报中增加社保和统计事项有关问题的通知》(工商企监字〔2016〕226号) | 2016年11月17日 |

一、将社保和统计相关事项纳入企业年报公示内容 从2016年度年报开始,企业通过企业信用信息公示系统报送年报信息时,在《企业信息公示暂行条例》(以下简称《条例》)规定事项基础上,增加以下内容: 1.社保事项:参保险种类型、单位参保人数、单位缴费基数、本期实际缴费金额、单位累计欠缴金额。其中第一项、第二项信息应当向社会公示,第三项至第五项信息由企业选择是否向社会公示。 |

| 10 | 《市场监督总局海关总署关于实施年报“多报合一”改革的公告》 | 2018年5月15日 | 为贯彻落实党中央、国务院关于推进“放管服”改革部署,进一步减轻企业负担,优化营商环境,国家市场监管总局、海关总署研究决定,自2017年度年报起,实施“多报合一”改革。 |

| 11 | 《外商投资法》 | 2020年1月1日 | 第三十四条 国家建立外商投资信息报告制度。外国投资者或者外商投资企业应当通过企业登记系统以及企业信用信息公示系统向商务主管部门报送投资信息。 |

| 12 | 《外商投资信息报告办法》 | 2020年1月1日 |

第十四条 外商投资企业应于每年1月1日至6月30日通过国家企业信用信息公示系统提交上一年度的年度报告。 当年设立的外商投资企业,自下一年起报送年度报告。 第十五条 外商投资企业提交年度报告,应当报送企业基本信息、投资者及其实际控制人信息、企业经营和资产负债等信息,涉及外商投资准入特别管理措施的,还应当报送获得相关行业许可信息。 |

| 13 | 《关于外商投资信息报告有关事项的公告》 | 2020年1月1日 |

一、外国投资者直接在中国境内投资设立公司、合伙企业的,外国(地区)企业在中国境内从事生产经营活动的,外国(地区)企业在中国境内设立从事生产经营活动的常驻代表机构等,应按照《外商投资信息报告办法》的规定,通过企业登记系统在线提交初始报告、变更报告,通过国家企业信用信息公示系统在线提交年度报告。 八、外商投资企业信息报告的初始、变更和年度报告表见本公告附件。 |

| 14 | 《商务部市场监管总局外汇局关于开展2019年度外商投资信息报告年度报告的公告》 | 2020年1月1日 |

一、2019年12月31日前在我国境内依法设立并登记注册的外商投资企业,应于2020年1月1日至6月30日期间,登录国家企业信用信息公示系统(网址:www.gsxt.gov.cn)报送年度报告。相关数据信息将在商务、市场监管、外汇部门间实现共享。 2020年1月1日后设立的外商投资企业,自下一年起报送年度报告。 二、年度报告内容,参见《关于外商投资信息报告有关事项的公告》(商务部公告2019年第62号)。 |

| 15 | 《市场监管总局商务部外汇局关于做好年报“多报合一”改革有关工作的通知》(国市监信〔2019〕238号) | 2019年12月16日 | 自2019年度年报开始,外商投资企业(机构)应按照《外商投资法》的规定,统一通过国家企业信用信息公示系统(www.gsxt.gov.cn,以下简称公示系统)报送“多报合一”年报。年报内容在现有向市场监管部门报送年报信息的基础上,增加商务主管部门和外汇管理部门年报事项(详见附件1年报文书),新增的年报事项不对社会公示。 |

序号

填报事项

填报时间

1

市场监管年报、工业产品获证企业年报、社保信息、海关管理企业年报、外商投资企业年报

每年1月1日-6月30日

2

年度财务报表

每年1月1日-5月31日

3

统计报表

每年1月20日-3月10日

4

广告业统计报表

每年1月1日-3月10日

线上办理

江苏政务服务网“高效办成一件事”服务专区

线下办理

到各级政务服务中心设立的“高效办成一件事”专窗(专区)办理 查看详情